haaa, kali ni aku nak cerita pasal 1 plan baru oleh PRUBSN Takaful, iaitu PruBSN Ummah. Pelan ini akan membantu korang mencapai hajat korang untuk memenuhi kewajipan yang dituntut oleh agama. Ia bukan sahaja melindungi dan menyediakan simpanan pada masa depan, malah ia juga membantu korang sebagai seorang Muslim melalui ciri-ciri uniknya seperti Elaun Haji, Badal Haji, Manfaat Berganda dan Penulisan Wasiat Islam.

Sepintas lalu apa yang PruBSN Ummah tawarkan

Apa yg ditawarkan...

Perlindungan untuk korang...

Gambar-gambar kat atas tu sepintas lalu apa yg plan ni tawarkan. Sape-sape yang umur 19 – 60 tahun pada hari lahir yang akan datang, layak untuk sertai plan ini. Soalan biasa yang korang akan tanya, berapa kena bayar sebulan? Sumbangan bulanan minimum adalah RM50. Walau bagaimanapun, sumbangan sebenar anda akan bergantung kepada perkara-perkara ni :

• umur

• jumlah dan terma perlindungan

• status kesihatan

• jantina

• pekerjaan anda (jika berkenaan)

• kaedah pembayaran anda

• kekerapan pembayaran anda sama ada setiap bulan, suku tahun, setengah tahun

atau setiap tahun

• umur

• jumlah dan terma perlindungan

• status kesihatan

• jantina

• pekerjaan anda (jika berkenaan)

• kaedah pembayaran anda

• kekerapan pembayaran anda sama ada setiap bulan, suku tahun, setengah tahun

atau setiap tahun

kat bawah ni korang boleh tengok contoh ilustrasi sumbangan…

Ilustrasi sumbangan bulanan dan tahunan

Apa yang PruBSN Ummah boleh tawarkan?

1. Manfaat perlindungan asas Takaful

1. Manfaat perlindungan asas Takaful

- Pelan ini menyediakan 3 perlindungan asas iaitu apabila berlaku :

- Kematian

- Cacat Kekal

- Penyakit Kritikal

2. Manfaat-manfaat Haji/Umrah

- Manfaat Takaful Berganda akan dibayar sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh semasa menunaikan Haji/Umrah.

- PruBSN akan memastikan bahawa kewajipan Haji anda ditunaikan sekiranya anda meninggal dunia atau disahkan hilang upaya sebelum anda sempat menunaikan Haji menerusi Badal Haji (Upah orang untuk tunaikan haji).

3. Jaminan kewangan sekiranya anda kehilangan nyawa atau hilang upaya kekal dan menyeluruh.

- Menjamin keperluan kewangan masa depan untuk keluarga anda.

- Memastikan tanggungjawab kewangan anda yang masih tertunggak dijelaskan.

- Wang tunai tambahan bernilai RM2,000 untuk manfaat Khairat Kematian.

4. Lindungi masa depan orang-orang yang anda sayangi

6. Manfaat-manfaat penyakit kritikal

- Wariskan harta anda kepada orang-orang yang anda sayangi menerusi penulisan wasiat Islam.

- Menjamin waris anda bebas dari hutang piutang walaupun setelah ketiadaan anda.

- Pengumpulan wang simpanan bagi menunaikan Haji,Umrah atau tujuan-tujuan lain.Walaupun setelah anda disahkan menghidap penyakit kritikal, kami akan memastikan simpanan anda terus meningkat.

6. Manfaat-manfaat penyakit kritikal

- Melindungi anda apabila anda dikenalpasti menghidap penyakit yang boleh mengancam nyawa anda.Sila rujuk senarai penyakit-penyakit kritikal.

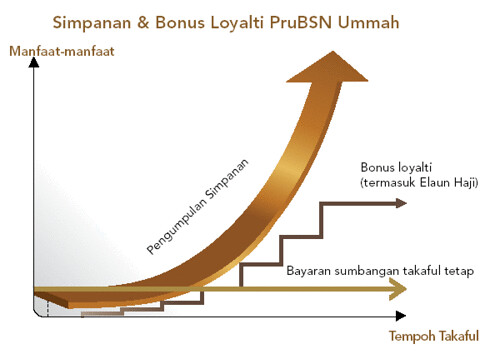

- Sememangnya berbaloi untuk menjadi pelanggan setia PruBSN.Anda akan diberi bonus loyalti sebagai Elaun Haji apabila anda menunaikan Haji sekiranya anda membayar sumbangan anda secara konsisten.

- Pelan ini juga menyediakan bonus loyalti apabila anda terus membayar sumbangan anda sehingga penghujung tempoh takaful anda atau sekiranya anda meninggal dunia atau disahkan hilang upaya kekal dan menyeluruh,tertakluk kepada terma dan syarat.

Kalo rasa-rasa nak tanya direct, hit jer button reply yer….

Setakat ni dulu sharing untuk kali nie…

List of Panel Hospitals for Prudential’s Hospital Alliance Services (HAS) October 2010. (effective start 18 August 2010)

SIME DARBY SPECIALIST CENTRE MEGAH – 03-7803 1212

79 Jalan SS 23/15, Taman SEA, 47400

SENAWANG SPECIALIST HOSPITAL – 06-677 1858

List of Panel Hospitals for Prudential’s Hospital Alliance Services (HAS) October 2010. (effective start 18 August 2010)

SIME DARBY SPECIALIST CENTRE MEGAH – 03-7803 1212

79 Jalan SS 23/15, Taman SEA, 47400

SENAWANG SPECIALIST HOSPITAL – 06-677 1858")